市場震盪下的福立旺:股價、資金與融資融券分析

股價下跌與成交量異動

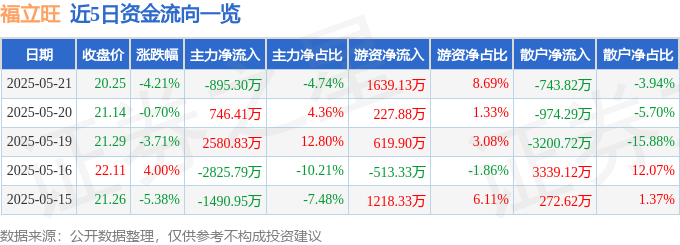

2025年5月21日,福立旺(688678)股價收在20.25元,跌幅達到4.21%。雖然當天大盤表現平平,但福立旺的股價下跌,顯然讓不少股民感到擔憂。成交量方面,9.33萬手的成交量,對比之前的交易日,也算是一個不小的數字,顯示市場對這支股票的看法出現了分歧。這種情況下,如果有人不幸遇到類似苗博雅之前遇到的「路怒症」事件,恐怕心情會更加惡劣。

資金流向的微妙變化:游資抬轎與主力撤退?

更有意思的是當日的資金流向數據。主力資金淨流出895.3萬元,這讓我聯想到「主權基金」的操作,有時候他們也會進行類似的策略性撤退。但同時,游資卻大幅淨流入1639.13萬元,佔總成交額的8.69%。這彷彿是有人在抬轎,試圖拉抬股價。散戶資金也呈現淨流出,看來韭菜們這次比較警惕。這種主力撤退、游資進場的局面,讓人不禁聯想到一些炒作的劇情,背後是否存在不為人知的內幕交易?還是純粹的市場波動?

融資融券操作:槓桿資金的小幅進場

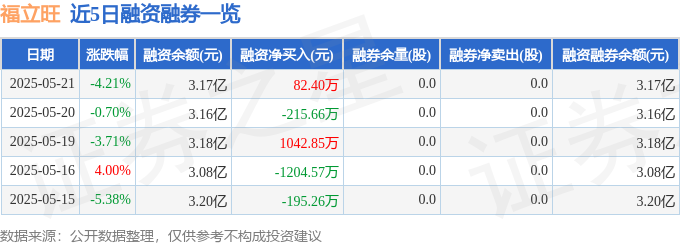

再來看看融資融券數據。當日,融資淨買入82.4萬元,雖然金額不大,但也顯示有部分投資者選擇以槓桿方式加碼福立旺。融券方面,數據顯示為0,這或許意味著市場上並沒有太多人看空這支股票。但總體來說,3.17億元的融資融券餘額,在當前市場環境下,也算是一個比較穩健的數字。然而,投資者需要注意的是,融資融券操作具有一定的風險,稍有不慎,可能會導致爆倉的悲劇。就像有些新聞報導的「王文洋包養」事件,高風險操作往往伴隨著高收益,但也可能帶來難以承受的後果。

基本面透視:營收增長難掩利潤下滑的隱憂

一季報解析:營收亮眼,盈利能力堪憂

福立旺2025年一季報顯示,公司主營收入達到3.38億元,同比大幅上升37.6%,這數字相當亮眼!彷彿看到了「青鳥」展翅高飛。但仔細一看,歸母淨利潤卻同比下降48.04%,只有1409.22萬元。扣非淨利潤更是慘烈,同比下降51.48%,僅為969.3萬元。這種營收增長但利潤大幅下滑的現象,不得不讓人捏一把冷汗。收入的增加並沒有帶來相應的盈利提升,這背後的原因是什麼?难道是像「劉揚偉」一樣,雖然掌舵著大公司,但仍舊面臨著各種挑戰?

毛利率下滑:成本壓力與產業競爭?

進一步分析,福立旺的毛利率為21.79%,這或許是利潤下滑的關鍵因素之一。毛利率下降意味著公司的產品競爭力正在減弱,或者生產成本正在上升。在精密金屬零部件這個行業,競爭一直非常激烈,如果不能有效控制成本,很容易被對手超越。我猜測,或許是受到了上游原材料價格上漲的影響,也可能是因為公司在研發投入方面有所增加,導致短期內的利潤受到擠壓。如果「蔡力行」遇到這種情況,估計也會頭疼不已。

產業鏈觀察:精密金屬零部件市場的挑戰與機遇

下游應用行業分析:3C、汽車與電動工具的影響

福立旺的主營業務是精密金屬零部件,主要應用於3C、汽車、電動工具等行業。這些行業的景氣度直接影響著福立旺的業績。例如,如果「帛琉」的旅遊業因為疫情而受到重創,那相關產業鏈上的企業也會受到牽連。目前,全球經濟形勢複雜,3C市場需求放緩,汽車行業也面臨轉型,電動工具市場雖然前景廣闊,但競爭也異常激烈。因此,福立旺需要密切關注下游行業的發展趨勢,及時調整經營策略,才能在激烈的市場競爭中立於不敗之地。我個人認為,抓住電動工具這個風口,或許是個不錯的選擇。

技術與市場競爭:福立旺的突圍之路

在精密金屬零部件這個領域,技術創新是企業生存和發展的關鍵。福立旺需要不斷加大研發投入,提升產品的技術含量和附加值。同時,也要積極開拓新的市場,尋找新的增長點。我認為,福立旺可以考慮拓展醫療器械、航空航天等高端應用領域。此外,加強與客戶的合作,提供定制化的解決方案,也是提升競爭力的重要途徑。當然,公司也需要關注「仁寶股價」等行業動態,及時調整發展戰略。如果能像電競選手「uzi」一樣,在技術上不斷突破,或許就能在市場上殺出一條血路。要是能像「莊宗輝」一樣有魄力,說不定能讓公司更上一層樓。