全通教育:昔日明星,今日黄昏?

曾经风光无限的全通教育,如今股价跌至5.21元,2.43%的跌幅不算耸人听闻,但结合其过往的辉煌,以及教育行业的特殊性,总让人觉得有些唏嘘。遥想当年,全通教育也算是教育信息化概念的弄潮儿,如今却给人一种“廉颇老矣,尚能饭否”的疑问。教育这块蛋糕谁都想咬一口,但真正能吃饱的,又有几个?

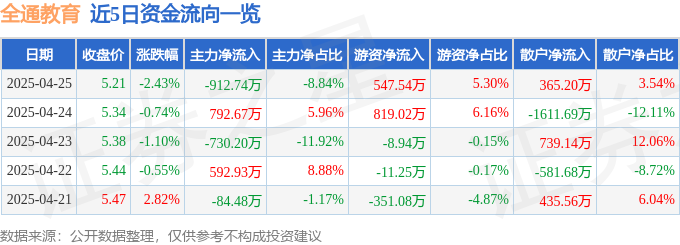

股价下跌背后的资金博弈:谁在出逃?

4月25日,全通教育的资金流向数据赤裸裸地展示了一场“逃亡”的戏码。主力资金净流出912.74万元,占比高达8.84%。这可不是一个小数目,这意味着机构投资者正在抛售股票,对全通教育的未来并不看好。当然,任何股市的下跌都少不了“侠之大者,为国接盘”的散户。散户资金净流入365.2万元,占比3.54%。我不禁想问,这些散户是抄底的勇士,还是被割韭菜的羔羊?游资的547.54万元净流入,更像是火中取栗,短期博弈的味道十足。全通教育这艘船,到底还能不能驶向远方?

业绩断崖式下跌:教育信息化泡沫破裂?

全通教育2024年三季报的数据,简直可以用“惨不忍睹”来形容。主营收入同比下降30.8%,这说明市场对其产品和服务的需求正在大幅萎缩。更令人震惊的是,归母净利润同比暴跌2386.95%,扣非净利润也下降了2438.14%。这种程度的业绩下滑,已经不是简单的经营问题,而是企业战略和市场定位出现了根本性的偏差。所谓的教育信息化,难道只是一个美丽的泡沫,最终要破灭?

毛利率的挣扎:成本控制还是业务萎缩?

25.21%的毛利率,在这个行业里算不上优秀,甚至有些挣扎。毛利率的下降,通常意味着两种情况:要么是成本控制出现了问题,要么是产品和服务的竞争力下降,导致不得不降价促销。结合全通教育营收大幅下滑的现实,我更倾向于后者。当市场不再买账,再漂亮的PPT也无法掩盖业务的颓势。教育的本质是内容和服务,而不是空洞的概念炒作。

主营业务困境:家校互动升级的吸引力何在?

全通教育号称以家校互动升级业务、继续教育业务及教育信息化业务为主营业务。但问题是,家校互动真的需要“升级”吗?家长真正需要的是便捷、高效、透明的沟通渠道,而不是花里胡哨的功能堆砌。现在的微信群、QQ群,甚至钉钉,哪个不能实现家校互动?所谓的“升级”,更像是为了迎合资本市场而创造的概念,缺乏真正的用户价值。我甚至怀疑,有多少家长愿意为这些“升级”功能买单?

教育信息化业务:真的是未来趋势吗?

教育信息化无疑是未来的大方向,但如何将信息技术与教育教学深度融合,才是关键。全通教育的教育信息化业务,究竟是提升了教学质量,还是增加了老师和学生的负担?如果只是把传统的教学内容搬到线上,或者用一些简单的软件替代人工,那根本算不上真正的教育信息化。真正的教育信息化,应该是个性化的、智能化的、能够激发学生学习兴趣的。很遗憾,我目前没有看到全通教育在这方面有特别突出的表现。

资金流向分析:散户接盘,谁在渔翁得利?

看到主力资金的流出和散户资金的流入,我脑海里浮现出一个经典的股市场景:机构高位套现,散户接盘。当然,这只是一个猜测,但从资金流向上看,这种可能性很高。问题是,散户们真的了解全通教育的真实情况吗?还是仅仅被一些概念和消息所迷惑?股市有风险,入市需谨慎,这句话永远不会过时。

“智能算法”的局限性:信息整理还是误导投资?

文章最后提到,以上内容为证券之星据公开信息整理,由智能算法生成。我不禁要问,这种“智能算法”真的能提供有价值的投资建议吗?还是仅仅是把公开信息进行简单的堆砌和罗列?资金流向名词解释,主力资金、游资、散户的定义,这些信息对于真正了解股市的人来说,是常识;对于不了解股市的人来说,即使看了也未必能理解。更重要的是,这种“智能算法”无法判断信息的真伪,也无法预测未来的市场走势。盲目相信这种“智能算法”,很可能会被误导,做出错误的投资决策。也许,我们更应该相信自己的判断,而不是依赖于所谓的“智能”。